Rok 2023 przyniósł ze sobą niezwykłe wyzwania dla gospodarki na całym świecie. Pandemia COVID-19 miała ogromny wpływ na wiele sektorów i branż, co doprowadziło do rekordowej ilości upadłości konsumenckich.

W tym artykule przedstawimy prognozy kancelarii PMR Restrukturyzacje na najbliższą przyszłość i przyjrzymy się przyczynom tego zjawiska oraz skutkom, jakie niesie za sobą rekordowa ilość upadłości konsumenckich w roku 2023.

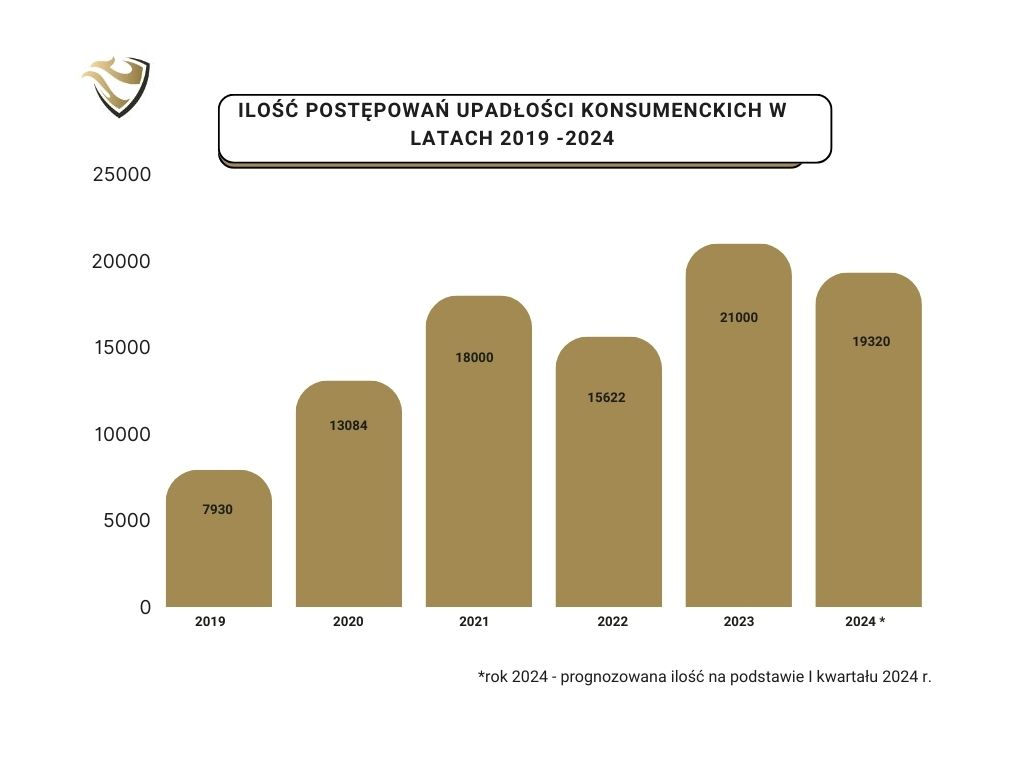

Upadłości konsumenckie w liczbach

W roku 2020 liczba upadłości konsumenckich była stosunkowo niska na początku roku, jednak zauważalnie pandemia COVID-19 wpłynęła na gospodarkę i spowodowała ogromne zmiany. Ograniczenia i lockdowny doprowadziły do zamknięcia wielu firm, zwolnień i utraty dochodów przez wiele osób. W efekcie, liczba upadłości konsumenckich w Polsce zaczęła wzrastać, żeby ostatecznie osiągnąć niespotykaną dotychczas w Polsce liczbę 13.084 upadłości konsumenckich i rekordową dynamikę wzrostu w stosunku do roku 2019 tj., 65%.

W roku 2021 liczba upadłości konsumenckich nadal utrzymuje się na wysokim poziomie, obserwujemy jednak spadek dynamiki wzrostu z rekordowych 65% do 39%. Niemniej w liczbach bezwzględnych obserwujemy wzrost liczby upadłości konsumenckich rok do roku o 5121 postępowań, których łączna liczba w tym roku wynosi już ponad 18.000.

W roku 2022 liczba upadłości konsumenckich nadal pozostaje na wysokim poziomie, ale obserwujemy odwrócenie trendu i spadek liczby nowo otwartych postępowań konsumenckich rok do roku do 15622 postępowań.

W 2023 roku ponownie obserwujemy skokowy wzrost nowych postępowań konsumenckich, która osiąga niespotykaną dotychczas liczbę 21 000 postępowań.

W I kwartale 2024 jak wynika z danych gromadzonych przez Centralny Ośrodek Informacji Gospodarczej otwarto 5402 nowych postępowań konsumenckich. Jest to nadal olbrzymia liczba nowych postępowań, niemniej zaobserwować można trend spadkowy. Porównując I kwartał roku 2023 z I kwartałem tego roku widzimy zmniejszenie liczby nowo otwartych postępowań o blisko 8%

Przyczyny rekordowej ilości upadłości konsumenckich:

- Liberalizacja przepisów prawa i wzrost świadomości konsumentów – w dniu 24 marca 2020 r. weszła w życie obszerna nowelizacja prawa upadłościowego, która bardzo mocno zliberalizowała przesłanki, jakie należy spełnić, aby sąd ogłosił upadłość konsumencką. Ta zmiana w połączeniu z rosnącą świadomością o wprowadzeniu do obrotu prawnego przepisów ułatwiających oddłużenie się nadmiernie zadłużonych konsumentów wprowadziła skokowy wzrost liczby upadłości osób fizycznych, w tym upadłości konsumenckich.

- Skutki pandemii: Pandemia COVID-19 i związane z nią lockdowny i ograniczenia spowodowały redukcję zatrudnienia, zamknięcia firm i upadek oraz osłabienie kondycji wielu sektorów gospodarki. Olbrzymia liczba ludzi straciła źródło dochodu, co prowadziło do trudności w spłacie zobowiązań finansowych, takich jak kredyty hipoteczne, karty kredytowe czy pożyczki.

- Inflacja – wzrost kosztów życia: Wzrost cen dóbr i usług, w tym żywności, mieszkań, paliwa i opieki zdrowotnej, miał negatywny wpływ na budżety gospodarstw domowych. Wiele osób znalazło się w sytuacji, w której nie były w stanie pokrywać wszystkich bieżących kosztów i równocześnie spłacać swoich zobowiązań.

- Wzrost oprocentowania kredytów – Skokowy wzrost oprocentowania kredytów i pożyczek bankowych wskazuje, iż w 2023 roku wzrost raty dla kredytów udzielonych w latach 2018–2020 wynosił około 50–55 proc., natomiast dla lat 2015–2017 około 40–44 proc.

- Brak oszczędności – duża część społeczeństwa nie posiadała i nadal nie posiada wystarczających oszczędności, które mogłyby pomóc w trudnych sytuacjach finansowych. Brak awaryjnych funduszy sprawia, że nie jesteśmy przygotowani na nieprzewidziane wydatki lub utratę dochodów.

- Wybuch wojny na Ukrainie – po okresie licznych restrykcji związanych z pandemią COVID-19, wzrostem inflacji i wzrostem kosztów prowadzenia działalności gospodarczej rynek zaczął powoli odrabiać swoje straty. Trend zastopował po agresji Rosji na Ukrainę.

Negatywne i Pozytywne skutki rekordowej ilości upadłości konsumenckich:

- Bezrobocie i ubóstwo: Pogłębiające się ubóstwo i wzrost bezrobocia prowadziły dotychczas do negatywnych zmian społecznych, biedy i pogłębienia ubóstwa. Wpadnięcie w zaklęty okrąg nadmiernego zadłużenia prowadził do wykluczenia poszczególnych osób z życia społecznego i wypchnięcia ich do szarej strefy. Osoby, które straciły swoje źródło dochodu i nie były w stanie spłacić swoich zobowiązań, znajdowały się w trudnej sytuacji finansowej, co wpływało negatywnie na ich codzienne życie oraz ich rodziny.

- Oddłużenie – wprowadzenie przepisów o upadłości konsumenckiej w 2015 roku a następnie stopniowa ich liberalizacja doprowadziła do zwiększenia dostępności rozwiązań oddłużeniowych. Uproszczenie wniosków upadłościowych i zmiany w zakresie przesłanek otwarcia postępowań upadłościowych w stosunku do konsumentów i osób fizycznych prowadzących działalność gospodarczą umożliwiają wyjście z biedy i ubóstwa oraz godny powrót do życia codziennego.

- Wzrost obciążenia systemu sądowego – wzrost liczby upadłości konsumenckich wiąże się z większym obciążeniem dla systemu sądowego. Sądy muszą rozpatrywać większą ilość wniosków o upadłość, co może prowadzić do opóźnień w rozstrzyganiu spraw i przedłużenia czasu trwania postępowań, a tym samym uzyskania pozytywnych efektów związanych z oddłużeniem i umorzeniem długów.

- Konsekwencje dla sektora finansowego. – rekordowa ilość upadłości konsumenckich może mieć negatywny wpływ na bankowy sektor finansowy, co wprost przekłada się na dostępność do relatywnie taniego kredytu dostępnego dla przeciętnego obywatela. Znacząca liczba upadłości konsumencki prowadzi do wprowadzenia zmian w zakresie warunków przyznawania bankowych kredytów i pożyczek oraz do zaostrzenia kryteriów ich przyznawania. W konsekwencji wypycha część interesantów w kierunku instytucji parabankowych.

Prognoza ekspertów kancelarii PMR Restrukturyzacje

Naszym zdaniem sytuacja gospodarcza w Polsce krok po kroku zaczyna dążyć w kierunku poprawy w oczekiwaną przez większość społeczeństwa stronę. Doświadczeni eksperci estymują, że poprawa sytuacji gospodarczej udrożni spływ wierzytelności i coraz mniej firm będzie zalegać z fakturami wystawianymi w ramach konkretnej usługi i poprawie ulegnie wydłużający się dotychczas okres spłat. Potwierdzeniem powyższego mogą być spływające dane dotyczące jakości spłat kredytów.

Z publikowanych przez Biuro Informacji Kredytowej indeksów wynika, że we wszystkich typach produktów (kredyty ratalne, gotówkowe, mieszkaniowe, karty) nastąpiła poprawa, zarówno w ujęciu miesięcznym, jak i rocznym. Powyższe powinno przełożyć się również na ilość składanych wniosków o otwarcie nowych upadłościowych postępowań konsumenckich.